僱主/自僱成員 | 個人賬戶成員 | 基金資料 | 管理賬戶 | 了解AMTD強積金計劃 | 收集個人資料聲明 / 自動交換財務賬戶資料 | 主要計劃資料文件 | 積金易資料

主要計劃資料文件

- 強積金為甚麼對你很重要?

- 你的強積金供款安排

- 你的強積金供款會如何投資?

- 你的強積金投資有何風險?

- 如何轉移你的強積金?

- 轉工時,如何處理你的強積金?

- 何時調整你的強積金投資組合?

- 你可於何時提取強積金?

- 對你有用的其他資料

- 如何作出查詢及投訴?

- 強積金為甚麼對你很重要?

- 你的強積金供款安排

- 你的強積金供款會如何投資?

- 你的強積金投資有何風險?

- 如何轉移你的強積金?

- 轉工時,如何處理你的強積金?

- 何時調整你的強積金投資組合?

- 你可於何時提取強積金?

- 對你有用的其他資料

- 如何作出查詢及投訴?

強積金為甚麼對你很重要?

強制性公積金(強積金)制度成立的目的,是協助香港就業人士透過定期供款累積退休儲蓄。除了獲豁免人士外,凡年滿18歲至64歲的僱員(全職或兼職)或自僱人士,都必須參加強積金計劃。如欲申請成為計劃的成員,請將填妥的申請表送交我們。申請表可經以下連結下載:

你可以使用積金局退休策劃計算機進行退休理財規劃,以計算:i)

你的退休需要;ii) 你預計在退休時累積到多少強積金及其他退休儲蓄;及iii) 你須作出多少儲蓄才足夠應付退休需要。

如果你是僱主,你須瞭解與強積金有關的責任,包括登記新僱員、作出供款及申報離職僱員。如對僱主的強積金責任有任何疑問,請與我們聯絡。如欲申請成為計劃的參與僱主,請將填妥的申請表送交我們。申請表可於積金易服務中心索取或下載::

empf.org.hk/forms/ch

你的強積金供款安排

僱員(全職或兼職)和僱主均須定時作出強積金供款。供款額是根據僱員的「有關入息」而定,計算方法如下:

| 每月有關入息 | 強制性供款款額 | |

|---|---|---|

| 僱主供款 | 僱員供款 | |

| 低於7,100港元 | 有關入息 x 5% | 無須供款 |

| 7,100港元至30,000港元 | 有關入息 x 5% | 有關入息 x 5% |

| 超過30,000港元 | 1,500港元 | 1,500港元 |

「有關入息」是指僱主以金錢形式支付予僱員的任何工資、薪金、假期津貼、費用、佣金、花紅、 獎金、合約酬金、賞錢或津貼,但不包括《僱傭條例》下的遣散費或長期服務金。

強積金供款全數即時歸僱員所有,但不包括用以抵銷遣散費或長期服務金的僱主供款部分的強積金。

如你是自僱人士,同樣需要作出強積金供款,供款額的計算方法如下:

| 有關入息 | 自僱人士供款 | |

|---|---|---|

| 每年 | 平均每月 | |

| 低於85,200港元 | 低於7,100港元 | 無須供款 |

| 85,200港元至360,000港元 | 7,100港元至 30,000港元 | 有關入息 x 5% |

| 超過360,000港元 | 超過30,000港元 | 360,000港元 x 5% = 每年18,000港元 或 30,000港元 x 5% = 每月1,500港元 |

不論你是僱員還是自僱人士,你都可以因應個人需要,(即自願性供款、可扣稅自願性供款及特別自願性供款)。

| 如何開立賬戶 | 自願性供款 | 可扣稅自願性供款 | 特別自願性供款 |

|---|---|---|---|

| 透過僱主,於其所 選的強積金計劃開 立賬戶。 | 自己選擇及聯絡心儀 的強積金計劃,辦理 開戶手續。 | 自己選擇及聯絡心儀 的強積金計劃,辦理 開戶手續。 |

有關各類供款的詳情,可到以下網站參閱計劃的強積金計劃說明書 - 行政程序的章節: 強積金計劃說明書

你的強積金供款會如何投資?

參加計劃後,如你沒有給予我們任何投資指示,供款將會自動按照預設投資策略進行投資。有關預設投資

策略的詳情,可到以下網站參閱計劃的強積金計劃說明書 - 基金選擇、投資目標及政策的章節: https://bit.l

y/3PG1akJ

你亦可選擇投資下列基金:

| 編號 | 成分基金名稱 | 投資經理 | 基金類型描述 | 投資重點 | 投資目標 | 管理費用

|

|---|---|---|---|---|---|---|

| 1 |

AMTD 景順 65 歲後基金 |

景順投資 管理有限公司 |

混合資產基金 — 環球 — 最高股票 比重 — 25% |

約20%投資於股票, 約80%投資於債券, 其餘資產以現金持有 |

透過環球分散方式投 資達致平穩增值。 |

0.75% |

| 2 |

AMTD 景順 核心累積基金 |

景順投資 管理有限公司 |

混合資產基金 — 環球 — 最高股票 比重 — 65% |

約60%投資於股票, 約40%投資於債券, 其餘資產以現金持有 |

透過環球分散方式投 資達致資本增值。 |

0.75% |

| 3 |

AMTD 景順 強積金 保守基金 |

景順投資 管理有限公司 |

貨幣市場基金 — 香港 |

存款及債務證券 |

保存資本及維持低風 險。此成分基金並不 保證可償還資本。 |

0.90% |

| 4 |

AMTD景順 亞洲基金 |

景順投資 管理有限公司 |

股票基金 — 亞洲(不包括日本) |

最高 100%投資於股票, 其餘資產以現金持有 |

達致長期資本增值。 |

1.00% |

| 5 |

AMTD 景順 歐洲基金 |

景順投資 管理有限公司 |

股票基金 — 歐洲(包括英國) |

最高 100%投資於股票, 其餘資產以現金持有 |

達致長期資本增值。 |

1.00% |

| 6 |

AMTD 景順 環球債券基金 |

景順投資 管理有限公司 |

債券基金 — 環球 | 最高 其餘資產以現金持有 100%投資於債券, |

達致長期穩定增長。 |

1.00% |

| 7 |

AMTD 景順 香港中國基金 |

景順投資 管理有限公司 |

股票基金 — 香港及中國 |

最高 100%投資於股票, 其餘資產以現金持有 |

達致長期資本增值。 |

1.00% |

| 8 |

AMTD安聯精選 靈活資產基金 |

安聯環球投資 亞太有限公司 |

混合資產基金 — 環球 — 最高股票 比重 — 50% |

最高 50%投資於股 票,一般最少 75% 投資於債券及現金 |

達致與指數無關的 表現目標,及以最 低短期波幅達致長 期保本的目標。 |

最高 0.97% |

| 9 |

AMTD 安聯精選 穩定資本基金 |

安聯環球投資 亞太有限公司 |

混合資產基金 — 環球 — 最高股票 比重 — 40% |

30%投資於股票,70% 投資於債券,其餘資 產以現金持有 |

達致長期保本及穩 定的資本增值。 |

最高 0.97% |

| 10 |

AMTD 安聯精選 穩定增長基金 |

安聯環球投資 亞太有限公司 |

混合資產基金 — 環球 — 最高股票 比重 — 60% |

50%投資於股票,50% 投資於債券,其餘資 產以現金持有 |

達致長期穩定的 整體回報。 |

最高 0.97% |

| 11 |

AMTD 安聯精選 均衡基金 |

安聯環球投資 亞太有限公司 |

混合資產基金 — 環球 — 最高股票 比重 — 80% |

70%投資於股票,30% 投資於債券,其餘資 產以現金持有 |

達致高水平(市 場之上)的長期 整體回報。 |

最高 0.97% |

| 12 |

AMTD 安聯精選 增長基金 |

安聯環球投資 亞太有限公司 |

混合資產基金 — 環球 — 最高股票 比重 — 100% |

90%投資於股票,10% 投資於債券,其餘資 產以現金持有 |

提高長期整體回報。 |

最高 0.97% |

| 13 |

AMTD 景順目標 現在退休基金 |

景順投資 管理有限公司 |

混合資產基金 — 環球 — 一般最高 股票比重約30% |

30%投資於股票,70% 投資於債券,其餘資 產以現金持有 |

透過有限投資於環球 股票以提高回報而達 致長期保本。 |

1.00% |

| 14 |

AMTD 景順目標 2028 退休基金 |

景順投資 管理有限公司 |

混合資產基金 — 環球 — 一般最高 股票比重約48% |

48%投資於股票,52% 投資於債券,其餘資 產以現金持有 |

根據目標退休日期作出 資產配置,以達致資本 增值及穩定的收益。 |

1.00% |

| 15 |

AMTD 景順目標 2038 退休基金 |

景順投資 管理有限公司 |

混合資產基金 — 環球 — 一般最高 股票比重約65% |

65%投資於股票,35% 投資於債券,其餘資 產以現金持有 |

根據目標退休日期作出 資產配置,以達致資本 增值及穩定的收益。 |

1.00% |

| 16 |

AMTD 景順目標 2048 退休基金 |

景順投資 管理有限公司 |

混合資產基金 — 環球 — 一般最高 股票比重約82% |

82%投資於股票,18% 投資於債券,其餘資 產以現金持有 |

根據目標退休日期作出 資產配置,以達致資本 增值及穩定的收益。 |

1.00% |

註:

上表所顯示的管理費用只包括基金及其基礎基金收取的管理費用。並不包括其他可能向基金及其基礎基金或計劃成員收取的費用及收費。詳情請參閱計劃的強積金計劃說明書 -

費用及收費的章節:https://bit.ly/3PG1akJ。

你可參考積金局強積金基金平台所載的資料,比較不同的強積金基金及計劃,該平台的網址為 https://mfp.mpfa.org.hk/tch/mpp_index.jsp

。

你的強積金投資有何風險?

投資涉及風險。請參閱計劃的強積金計劃說明書 -

風險的章節,瞭解基金面對的各項風險因素。 請到以下網站參閱此文件:強積金計劃說明書。

每個基金均根據該基金的最新基金風險標記,獲劃分七個風險級別的其中一個風險級別。與低風險級別的基金比較,風險評級較高的基金回報波幅通常較大。每個基金的最新風險級別資料載於計劃的最新基金便覽。請到以下網站參閱計劃的基金便覽:Fund Fact Sheet。

如何轉移你的強積金?

如果你是僱員,你可以每年一次1,選擇把現職供款帳戶內的僱員強制性供款所產生的強積金,由原本參與的計劃( 原計劃

)轉移至其他自選的強積金計劃( 新計劃

)。如轉移強積金時涉及出售在另一個強積金計劃的保證基金,請查核有關基金的條款及條件,以免因轉移強積金而導致未能符合某些附帶條款,令你可能無法取得有關基金的保證回報。

在你現職的供款帳戶內,可能滾存以下產生自不同來源的不同部分的強積金。各部分的強積金的轉移規定如下:

| 供款賬戶內不同部分的強積金(由哪種類供款產生) | 轉移規定 | 收取轉移強積金的賬戶類 |

|---|---|---|

| 現時受僱期間的供款 | ||

| 僱主強制性供款 | 不可轉移 | – |

| 僱員強制性供款 | 每公曆年可轉移一次 1 | 個人賬戶 |

| 僱主自願性供款 | 視乎原計劃的管限規則而定 | |

| 僱員自願性供款 | ||

| 以往受僱期間的供款 | ||

| 已轉移至現時受僱期間的供款賬戶的 強制性供款 | 可隨時轉移 | 個人賬戶或其他 供款賬戶 2 已轉移至現時受僱期間的供款賬戶的 |

| 已轉移至現時受僱期間的供款賬戶的 自願性供款 | 視乎原計劃的管限規則而定 | |

如果你是自僱人士或可扣稅自願性供款帳戶持有人,你可以隨時把強積金供款帳戶、個人帳戶或可扣稅自願性供款帳戶內的強積金,轉移至其他自選的強積金計劃。

1

如果原計劃的管限規則訂明可多次轉移強積金,則不在此限。

2 只適用於持有兩個或以上供款帳戶的僱員。如僱員同時受僱於多於一名僱主,則會持有多於一個供款帳戶。

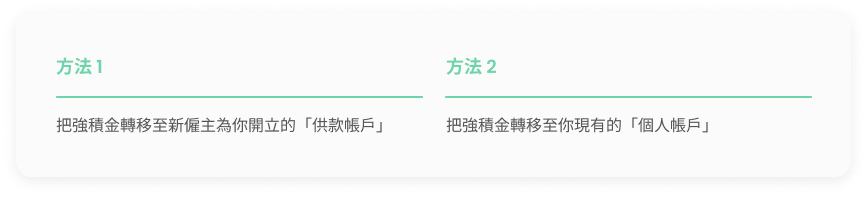

轉工時,如何處理你的強積金?

你可以選擇以下其中一種方法, 主動處理在舊公司工作時所累積的強積金:

如你本身並未持有任何「個人帳戶」及滿意舊公司所選用的強積金計劃,你亦可以考慮把強積金保留在舊公司的計劃中,以「個人帳戶」形式繼續投資。

轉移強積金的表格可經以下連結下載:

如對轉移強積金有任何疑問,請與我們聯絡。

何時調整你的強積金投資組合?

一般來說,理想的做法是定期檢討投資組合,因應需要對投資組合作出適當調整。

如何調整你的強積金投資組合?

- 您可向受託人提交新投資委託或轉換指示表格,有關表格可經以下二維碼索取: 下載表格:empf.org.hk/forms/ch 電郵地址: forms@support.empf.org.hk

-

您可以透過郵件、傳真等方式傳送新的投資指示.

郵寄地址: 尖沙咀郵政局郵政信箱 98929 號

積金易服務中心:

香港島: 香港灣仔皇后大道東248號大新金融中心6樓601B室

九龍: 九龍尖沙咀東部麼地道77號華懋廣場12樓1205-6室

新界: 新界荃灣楊屋道8號如心廣場第2座18樓1802A室

傳真號碼: 852 3197 2988 - 您須在相關截止時間前向受託人提交您的指示,方可在下一個交易日內執行有關指示。有關詳情 可經以下連結及二維碼參閱計劃的強積金計劃說明書 — 行政程序的章節:強積金計劃說明書 。

你可於何時提取強積金?

當您年滿 65 歲時,則有權提取強積金。此外,法例訂明只有以下六種理由才能提早提取強積

金:年滿 60 歲後提早退休、死亡、完全喪失行為能力、罹患末期疾病、永久離開香港或小額

結餘。當您年滿 65 歲或年滿 60 歲後提早退休時,您可選擇以整筆款項或分期方式提取強積

金,亦可選擇在年滿 65 歲時暫不提取強積金。

法例訂明只有以下六種理由才能提早提取強積金:

法例並無規定提取強積金的期限。在申請提取強積金前,你應考慮個人需要。如你選擇把所有強積金保留在帳戶內,便無須提出申請,你的強積金將繼續按照你所揀選的基金進行投資。

提取強積金的表格可經以下連結及/或二維碼下載:https://bit.ly/3rkZpJR

如對提取強積金有任何疑問,請與我們聯絡。

對你有用的其他資料

稅務

僱員可就強制性供款申請扣減薪俸稅,每年最高扣除額為 18,000 元。另外,僱員存入可扣稅自願性 供款賬戶的供款,可享有稅務扣減優惠。我們建議您就個人稅務情況徵詢專業意見。

計劃提供的文件

計劃成員會收到以下文件:

1. 在參加計劃後,會收到主要計劃資料文件及參與通知;及

2. 在計劃年度終結後三個月內,會收到計劃成員周年權益報表。

其他資料

本主要計劃資料文件只摘錄計劃的主要特點,有關計劃的詳情,請參閱計劃的信託契據及強積金計劃 說明書。有關文件可經以下連結及二維碼參閱:

計劃的持續成本列表(一份列明計劃成分基金持續成本的文件),可經以下連結及二維碼參閱:https://bit.ly/3NWPEA1

基金便覽提供有關計劃個別基金的基本資料(例如基金表現)。有關文件可經以下連結參閱:Fund Fact Sheet

個人資料聲明

如欲索取最新版本的個人資料聲明,請致函銀聯信託有限公司資料保護主任,地址為香港皇后大道中 183號中遠大廈18樓

如何作出查詢及投訴?

如欲查詢或投訴,請與我們聯絡。

積金易客戶服務專線

183 2622

積金易服務中心

香港島: 香港灣仔皇后大道東248號大新金融中心6樓601B室 九龍: 九龍尖沙咀東部麼地道77號華懋廣場12樓1205-6室新界: 新界荃灣楊屋道8號如心廣場第2座18樓1802A室

傳真號碼

3197 2988

郵寄地址

尖沙咀郵政局郵政信箱98929號